An der Börse sind in der Regel die Investoren besonders erfolgreich, die neue Trends und Entwicklungen noch vor den anderen Börsianern erkennen und relevante Puzzlesteine zusammensetzen.

Bekanntlich liegt im Einkauf der Gewinn und die Einschätzung des richtigen Zeitpunktes ist daher besonders wichtig. Harte Fakten sind entscheidend und aus diesem Grund ist Almonty Industries (WKN: A1JSSD ISIN: CA0203981034 Ticker-Symbol: ALI) mit seiner Wolfram-Produktion das Unternehmen, das in den Fokus rücken wird! Mit staatlicher Kreditfinanzierung von über 75 Mio. USD durch die deutsche KfW IPEX-Bank ist das nationale Interesse geprüft und attestiert. Die technische Umsetzung wird vom namhaften und unabhängigen Beratungsunternehmen HATCH überwacht. Salopp gesagt, mehr Unterstützung und Überwachung geht nicht. Die Gründe dafür liegen auf der Hand: Täglich bestimmen die Aufrüstung im Zusammenhang mit dem Ukrainekrieg und Sanktionen die Schlagzeilen. Den meisten Menschen ist nicht bewusst, dass China und Russland zusammen rund 86 % des weltweiten Wolfram-Angebotes liefern und der Zugang zum härtesten Metall der Erde zu einer Schicksalsfrage wird. Almonty befindet sich momentan in der Phase der Fertigstellung seiner Wolframmine in Südkorea und wird dann als größte Quelle außerhalb von China und Russland zukünftig das kritische Metall zur Verfügung stellen. Aus diesem Grund ist der Börsenwert des Unternehmens mit 168 Mio. CAD beim Aktienkurs von 0,65 CAD vollkommen absurd. Der Analyst Peter Thilo Hasler, CEFA, von Sphene Capital hat bereits das Kursziel der Aktien von 1,59 CAD auf 2,13 CAD erhöht und das Rating ‚BUY‘ bestätigt. Nach den jüngsten Meldungen dürfte nun der Kurs an Fahrt gewinnen. Mehr zu den Details in unserem Bericht.

REGIERUNGEN SORGEN FÜR ZUSÄTZLICHE NACHFRAGE

Die Attraktivität von Almonty Industries gewinnt aus geopolitischer und strategischer Sicht täglich an Bedeutung und damit steigt auch das Kurspotenzial der Aktie. Jüngstes Beispiel aus den vergangenen Tagen: Die Stationierung von NATO-Waffen in Deutschland wird erfahrungsgemäß die Aufrüstungsspirale ankurbeln und damit auch den Bedarf für Wolfram für den Verteidigungssektor steigern. Bereits im April 2024 hatte Bundesaußenministerin Annalena Baerbock (GRÜNE) mehr Aufrüstung in Europa bei einem NATO-Treffen in Brüssel gefordert. Diese strategische Maßnahme führt zu erheblichen Investitionen in die Infrastruktur, einschließlich modernster Technologien und Ausrüstungen. Dadurch ergeben sich Chancen, insbesondere bei Almonty, ein Unternehmen, das einen relevanten und kritischen Rohstoff anbietet. Durch die Veränderungen der geopolitischen Lage kommt zusätzliche Nachfrage auf den Markt, die mangels Angebots für Regierungen zur Herausforderung werden. Ein exzellentes Szenario für Almonty und für Investoren.

ZUGANG ZU WOLFRAM WIRD ZUR SCHICKSALSFRAGE

Wolfram ist ein unverzichtbarer Rohstoff, der in zahlreichen Schlüsselindustrien Anwendung findet. In der Automobilindustrie werden 30 % des Wolframs verwendet, im Bergbau 13 %, in der allgemeinen Industrie 10 %, in der Verteidigung 10 %, im Energiesektor 10 %, im Bauwesen 8,5 %, in der Luft- und Raumfahrt 8 %, bei Konsumgütern 6 % und in weiteren Bereichen 5 %. Aufgrund seiner sicheren und ungiftigen Eigenschaften sowie des höchsten Schmelzpunkts aller Elemente, ist Wolfram in den meisten Anwendungen durch kein anderes Material ersetzbar. Dies bedeutet, dass viele Produkte ohne Wolfram nicht fertiggestellt werden können, was die Lieferketten empfindlich macht und die Wirtschaft anfällig für Engpässe und Unterbrechungen. Wer Wolfram kontrolliert, kontrolliert neben der Rüstung auch den technischen Fortschritt. Chiphersteller wie die Taiwan Semiconductor Manufacturing Company (TSMC) und Nvidia verwenden beide das Metall.

ALMONTY SCHAFFT PLANUNGSSICHERHEIT UND UNABHÄNGIGKEIT

Australien, die EU, Kanada, Südkorea und die USA haben Wolfram aufgrund seiner einzigartigen Eigenschaften und seiner strategischen Bedeutung als 'kritischen Rohstoff' eingestuft. Besonders hervorzuheben ist Südkorea, das für seine fortschrittliche Technologie- und Rüstungsindustrie bekannt ist und den weltweit höchsten Pro-Kopf-Verbrauch von Wolfram aufweist. Diese Abhängigkeit wird durch die Tatsache verstärkt, dass Südkorea zuletzt 94,7 % seines Wolframbedarfs aus China importierte. "Wir sehen in den USA und in Europa, dass sie von ihren Lieferanten eine Lieferkette ohne China verlangen," sagte Michael Dornhofer, Gründer des Metallberatungsunternehmens Independent Supply Business Partner. Hier kommt Almonty ins Spiel: Mit der baldigen Fertigstellung der Wolframmine in Sangdong, Südkorea, kann Almonty den Markt direkt vor Ort bedienen und die Versorgungssicherheit erheblich verbessern. Dies stellt eine signifikante Chance für Investoren dar, von der wachsenden Nachfrage und der geopolitischen Bedeutung des Rohstoffs zu profitieren.

ANGEBOT WIRD MIT WOLFRAMOXID AUSGEBAUT

Im globalen Wettlauf um technologische Vorherrschaft und geopolitische Stabilität spielt Wolfram eine zentrale Rolle. Es ist unverzichtbar für neue Technologien wie Künstliche Intelligenz, die Energieversorgung durch Fusionsreaktoren und die Verteidigungsindustrie. Almonty plant, mit der Aufnahme der Produktion seiner Mine in Südkorea sowie den Standorten in Portugal und Spanien, eine jährliche Produktionsmenge von 5.000 t zu erreichen, was etwa 5 % des Weltmarktes entspricht. Am Donnerstag verkündete Almonty, dass das Unternehmen ein Memorandum of understanding (MOU) für den Standort der Errichtung einer Verarbeitungsanlage unterzeichnet hat. Die Gesellschaft plant zukünftig auch höhermargiges Wolframoxid anzubieten, was ein weiterer Vorteil für die Kunden ist.

VORBILDLICHES ENGAGEMENT FÜR EINE MODERNE GESELLSCHAFT

Von besonderer Bedeutung ist jedoch der Marktanteil außerhalb von Russland und China, der rund 33 % betragen wird. Aus ESG-Perspektive (Umwelt, Soziales und Unternehmensführung) ist dies ein wichtiger Faktor, da es die Abhängigkeit von diesen Regionen reduziert und eine nachhaltigere und stabilere Versorgung sicherstellt. Investoren haben die Gelegenheit in ein Unternehmen zu investieren, das sowohl strategisch positioniert als auch nach modernen Maßstäben umweltbewusst ist. Die operative Entwicklung in Südkorea wird übrigens von der renommierten Gesellschaft HATCH überwacht. Das Mandat steht im Zusammenhang mit der Kreditfinanzierung.

STRATEGISCHES ÜBERNAHMEZIEL

Angesichts der Tatsache, dass wirtschaftsstarke Länder in Europa und Nordamerika ihren Zugang zu kritischen Rohstoffen wie Wolfram sichern müssen, liegt es auf der Hand, dass Almonty als einer der zukünftig größten Wolframlieferanten ins Visier von Kunden oder Regierungen für eine Übernahme geraten wird. Besonders interessant wird es sein, aus welcher Richtung diese Angebote kommen werden. Ein potenzieller Käufer aus Südkorea, das stark von chinesischen Lieferungen abhängig ist, wäre naheliegend. Aber auch das US-Verteidigungsministerium will ab 2027 kein Wolfram mehr aus China, dem Iran, Nordkorea und Russland beziehen. Die Ausweitung des Verbots auf den Ort, an dem u.a. Wolfram abgebaut wird, steht im Einklang mit den Bemühungen der US-Regierung, die heimische industrielle Basis für kritische Mineralien, Magnete und Metalle zu entwickeln und deren Verlagerung zu fördern. Klingt wie eine Ankündigung zur Unterstützung von Almonty.

POLITISCHE UNTERSTÜTZUNG IN SÜDKOREA UND AUS EUROPA

CEO Lewis Black und sein Team erhalten große Unterstützung in Südkorea. „Die Sangdong-Wolframmine, die seit über 30 Jahren stillgelegt ist, wird wieder zum Leben erweckt. Ich freue mich sehr, dass die Wolframproduktion die Wirtschaft des stillgelegten Minengebiets wiederbeleben und die Ressourcensicherheit stärken wird“, so Kim Jin-tae, der Gouverneur der Sonderselbstverwaltungsprovinz Gangwon, in Südkorea. Die deutsche KfW IPEX-Bank unterstützt die Entwicklung von Almonty mit einem attraktiven Kredit von über 75 Mio. USD und die Österreichische Kontrollbank (OeKB) stellt Bürgschaften. Das Unternehmen kann sich aufgrund der finanziellen staatlichen Unterstützung auf die operative Umsetzung konzentrieren.

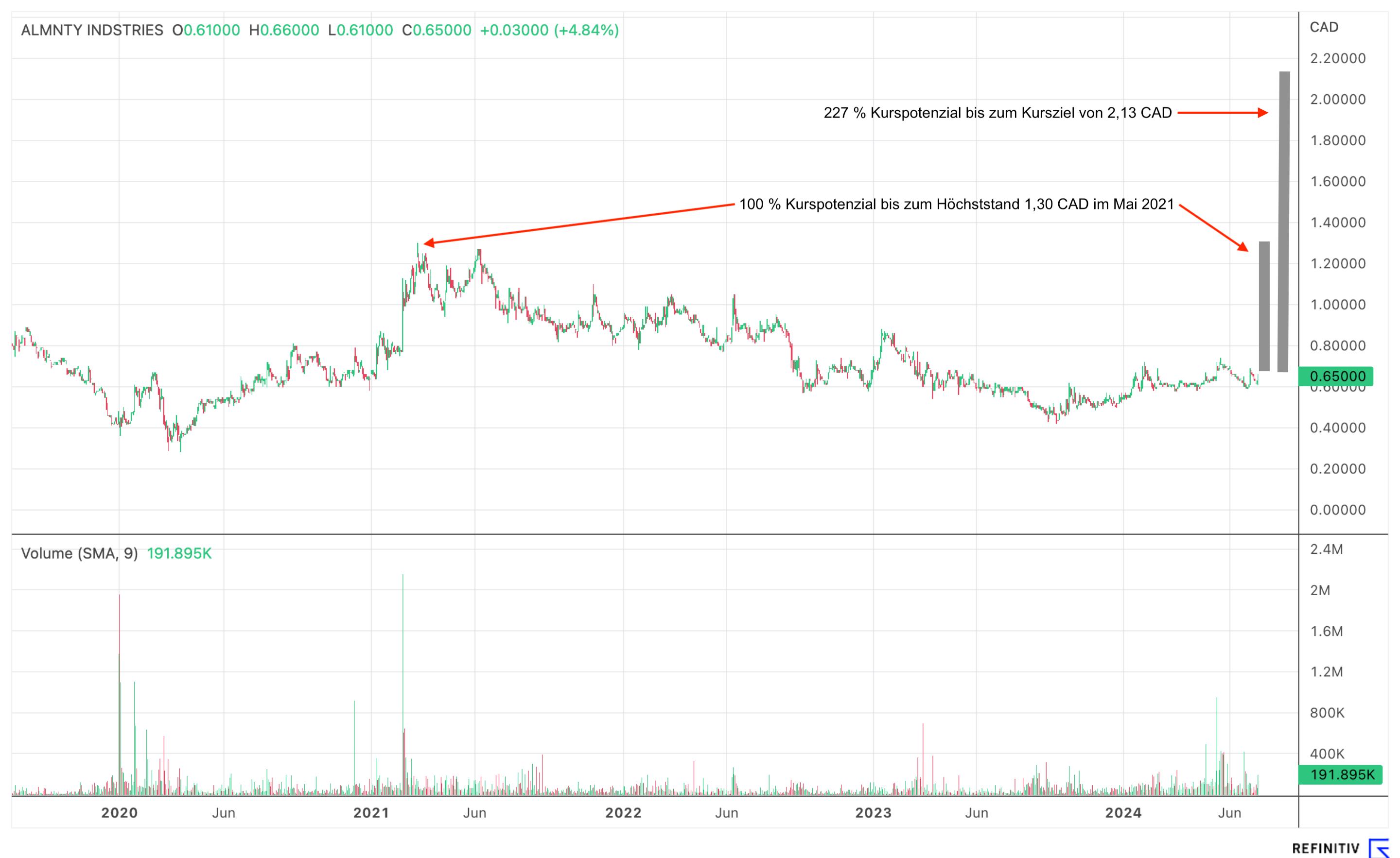

SPHENE CAPITAL: KURSZIEL 2,13 CAD - SOMIT 227 % KURSPOTENZIAL

Die Aktie von Almonty (WKN: A1JSSD ISIN: CA0203981034 Ticker-Symbol: ALI) schloss am Freitag an der Heimatbörse TSX in Toronto bei 0,65 CAD, was einem Börsenwert von 168 Mio. CAD (113 Mio. EUR) entspricht. Angesichts der strategischen Bedeutung des Unternehmens ist dies eine äußerst günstige Bewertung, denn die Fertigstellung der Mine in Südkorea kostet bereits rund 125 Mio. USD (115 Mio. EUR). Kaum verwunderlich, dass der Analyst Peter Thilo Hasler, CEFA, von Sphene Capital ein Kursziel der Aktien von 2,13 CAD und somit ein Kurspotenzial von 227 % sieht.

Die zentrale Frage lautet nun: Wann und zu welchem Preis wird eine Übernahme erfolgen? Ein Kaufangebot aus China könnte den Markt erheblich verändern, die strategischen Landschaften neu gestalten und Regierungen in Europa sowie Nordamerika erheblich unter Druck setzen.

Fazit: Die Aktien von Almonty gehören aufgrund einer Vielzahl von beschriebenen Gründen ins Depot!

Interessenskonflikt

Gemäß §85 WpHG weisen wir darauf hin, dass die Apaton Finance GmbH sowie Partner, Autoren oder Mitarbeiter der Apaton Finance GmbH (nachfolgend „Relevante Personen“) derzeit Aktien oder andere Finanzinstrumente der genannten Unternehmen hält bzw. halten und auf deren Kursentwicklungen spekulieren. Sie beabsichtigen insofern Aktien oder andere Finanzinstrumente der Unternehmen zu veräußern bzw. zu erwerben (nachfolgend jeweils als „Transaktion“ bezeichnet). Transaktionen können dabei den jeweiligen Kurs der Aktien oder der sonstigen Finanzinstrumente des Unternehmens beeinflussen.

Es besteht insofern ein konkreter Interessenkonflikt bei der Berichterstattung zu den Unternehmen.

Die Apaton Finance GmbH ist daneben im Rahmen der Erstellung und Veröffentlichung der Berichterstattung in entgeltlichen Auftragsbeziehungen tätig.

Es besteht auch aus diesem Grund ein konkreter Interessenkonflikt.

Die vorstehenden Hinweise zu vorliegenden Interessenkonflikten gelten für alle Arten und Formen der Veröffentlichung, die die Apaton Finance GmbH für Veröffentlichungen zu Unternehmen nutzt.

Risikohinweis

Die Apaton Finance GmbH bietet Redakteuren, Agenturen und Unternehmen die Möglichkeit, Kommentare, Interviews, Zusammenfassungen, Nachrichten u. ä. auf zukunftsbilanzen.de zu veröffentlichen. Diese Inhalte dienen ausschließlich der Information der Leser und stellen keine Handlungsaufforderung oder Empfehlungen dar, weder explizit noch implizit sind sie als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Inhalte ersetzen keine individuelle fachkundige Anlageberatung und stellen weder ein Verkaufsangebot für die behandelte(n) Aktie(n) oder sonstigen Finanzinstrumente noch eine Aufforderung zum Kauf oder Verkauf von solchen dar.

Bei den Inhalten handelt es sich ausdrücklich nicht um eine Finanzanalyse, sondern um journalistische oder werbliche Texte. Leser oder Nutzer, die aufgrund der hier angebotenen Informationen Anlageentscheidungen treffen bzw. Transaktionen durchführen, handeln vollständig auf eigene Gefahr. Es kommt keine vertragliche Beziehung zwischen der der Apaton Finance GmbH und ihren Lesern oder den Nutzern ihrer Angebote zustande, da unsere Informationen sich nur auf das Unternehmen beziehen, nicht aber auf die Anlageentscheidung des Lesers oder Nutzers.

Der Erwerb von Finanzinstrumenten birgt hohe Risiken, die bis zum Totalverlust des eingesetzten Kapitals führen können. Die von der Apaton Finance GmbH und ihre Autoren veröffentlichten Informationen beruhen auf sorgfältiger Recherche, dennoch wird keinerlei Haftung für Vermögensschäden oder eine inhaltliche Garantie für Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der hier angebotenen Inhalte übernommen. Bitte beachten Sie auch unsere Nutzungsbedingungen.

Jetzt den vollständigen Artikel lesen