Zeit vorsichtig zu werden? Das Risiko ist einzigartig hoch.

Auch wenn wir im Mai in unserem Blog-Artikel feststellen mussten, dass die Regel Sell in May nur wenig Aussagekraft in Bezug auf die Rendite hat, ist doch über den Sommer das Marktgeschehen meistens ruhiger und wenig überraschend. Die Bewegung des ersten Halbjahrs wird fortgesetzt oder pausiert, aber selten kommen neue Impulse. Erst Ende August und im September steigt die Liquidität und Aktivität an den Märkten, während Fonds-Manager und professionelle Investoren sich für die zweite Jahreshälfte positionieren. Diese Zeit ist daher auch typischerweise volatiler und intensiv. Meistens ist nun die Zeit gekommen die Märkte genauer im Blick zu behalten.

Auch die Position der Aktienindizes ist ein guter Grund, sehr genau hinzuschauen. Wir werden in diesem Artikel etwas technischer werden und dem Markt unter die Haube schauen. Also für alle, denen das zu sehr ins Detail geht, die kurze Variante: Es ist mindestens Zeit, den Markt aktiver zu verfolgen und etwas Vorsicht ist mit Sicherheit angeraten. Warum?

Stand der Dinge

Schauen wir uns zuerst einmal an, wo der Markt nun eigentlich steht. Anfang des Jahres haben wir die Bewegung des letzten halben Jahres für wahrscheinlich gehalten, wenn auch nicht so steil und stringent erwartet. Hier noch einmal der Trendkanal von damals zum derzeitigen Stand.

Stand Freitag hat der S&P 500 damit das obere Ende des Trendkanals erreicht, nachdem die Begrenzung in den kurzen Zappelbewegungen rund um den Februar und Mai bestätigt wurden. Diese Begrenzungen haben Gewicht und damit passt auch die derzeitige Postion des Index zum Zeitpunkt. Die große Frage für die nächsten Wochen und das restliche Jahr ist: kann der Index in die nächsthöhere Region vorstoßen oder bleibt er in dem Kanal. In letzterem Fall wäre die Handelsspanne bei ca. 400 - 460 $ begrenzt bzw. 4000 bis 4600 Punkten im S&P 500 und die Aufwärtsbewegung an der dunkelblauen Trendlinie mittelfristig vorbei. Ein Blick auf den kurzfristigen Stundenchart zeigt noch einmal die Bedeutung der Linie:

Freitag eröffnete der Markt nämlich direkt an dieser Linie, kämpfte sich im Tagesverlauf daran ab und brach schließlich mit der Schlussauktion darüber aus. Doch ob dieser Ausbruch Bestand hat, ist sehr zweifelhaft.

Risiko

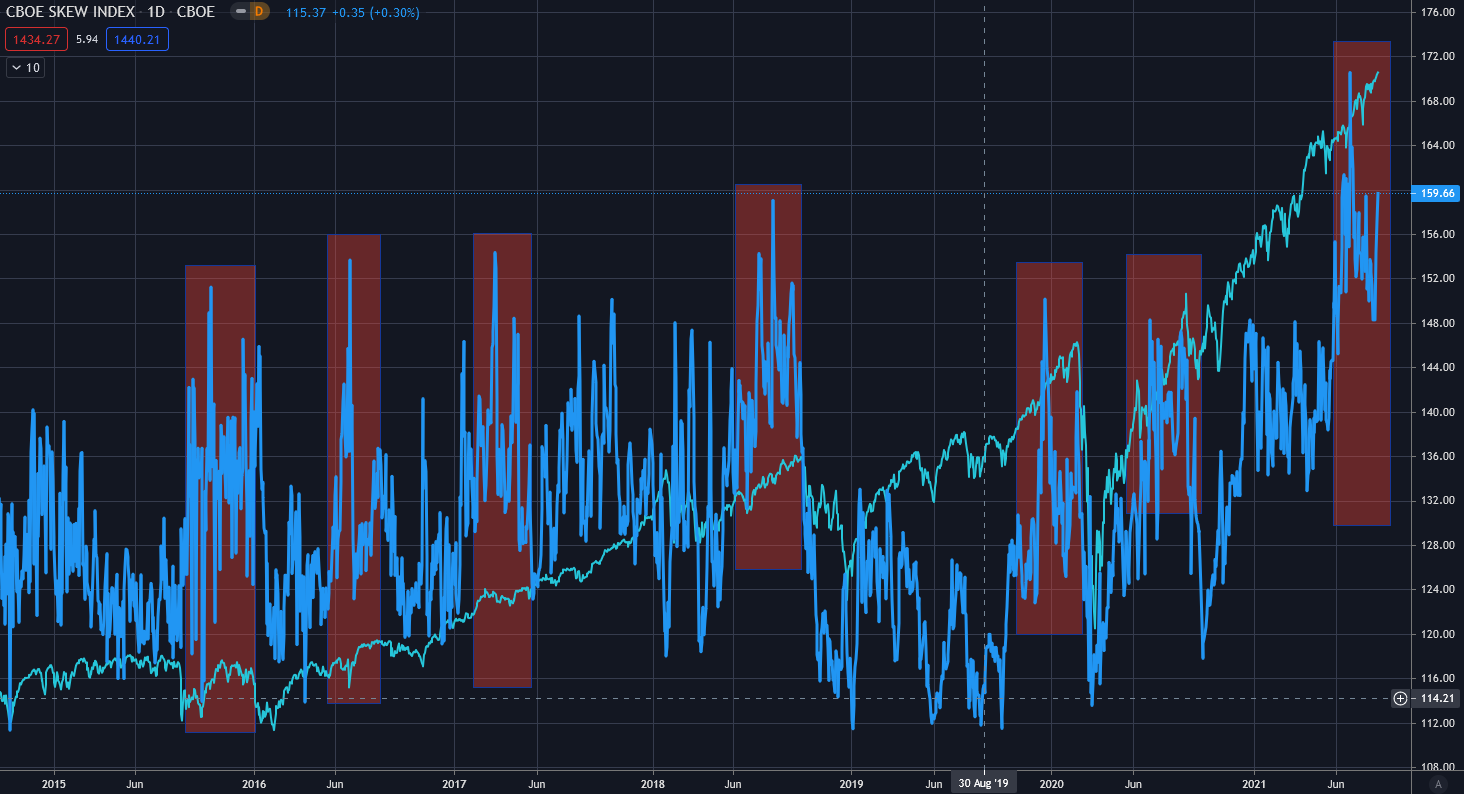

Die Dynamik der Bewegung des letzten halben Jahres zeugt zwar von viel Druck nach oben, aber nicht selten kehrt sich solcher Druck ins Gegenteil um, wenn der Wind dreht. Das Risiko für einen drehenden Wind ist einzigartig hoch. Dafür schauen wir uns den CBOE SKEW Index an:

Der SKEW-Index (blau vs. S&P 500 türkis) kann auch gut als Crash-Risk-Index bezeichnet werden. Er zeigt an, wie "schief" die Positionierung am Markt ist. Eine schiefe Positionierung bedeutet, dass außergewöhnliche Bewegungen wahrscheinlicher werden, sogennante Tail-Risk-Events. Also letztendlich ist es einfach ein Indikator für unangenehme Überraschungen. Dabei ist wichtig, dass sie nur wahrscheinlicher werden, nicht wahrscheinlich. Im Chart sieht man, dass sowohl dem Corona-Crash als auch dem Handelskrieg von 2018 ein Spike im SKEW-Index vorausging. Allerdings gab es eben auch 4 Zeitpunkte mit ähnlichem Verhalten, in denen nichts passiert. Trotzdem sollte man sich bewusst sein, dass die Wahrscheinlichkeit negativer Überraschungen derzeit so hoch ist, wie noch nie in einem Jahrzehnt. Um zu bestimmen, wie negativ die Überraschung sein kann, muss man sich den Volatilitätsindex anschauen:

Ein niedriger VIX-Wert zeigt einen ruhigen Markt an. Je niedriger der Wert, desto kleiner ist auch die "wahrscheinlichere" negative Überraschung, die der SKEW-Index anzeigt (mehr dazu hier). Derzeit ist der VIX recht niedrig aber nicht sehr niedrig. Noch dazu kämpft sich der VIX an der Trendlinie (Pink) der letzten 5 Jahre ab. Ein weiteres Puzzleteil, dass wir uns an einer kritischen Stelle befinden. Kann sich der S&P oberhalb der blauen Trendlinie von oben etablieren, dürfte auch der VIX unter die pinke Linie in diesem Chart fallen. Umgekehrt kann der Markt aber auch von dieser Position wunderbar in eine Korrektur von 10 % - 20 % starten, die der SKEW-Index für ungewöhnlich wahrscheinlich hält.

Wirtschaft

Dieses Verhalten hat durchaus Gründe in der Makroperspektive. Ein Blick auf meinen US-Economy-Indikator:

In blau sehen wir einen Ausschnitt der amerikanischen Wirtschaft normalisiert um die Geldmenge. Hier fließen zum Beispiel die industrielle Produktion und Auftragsbestand ein. Letztlich ist diese Linie ein Abbild der Wirtschafts- und Kaufkraft der amerikanischen Gesellschaft und Wirtschaft. Üblicherweise verhält sich dieses Maß sehr ähnlich zur Entwicklung des Aktienmarktes und seit Corona wurde die Erholung am Aktienmarkt auch voll von der Erholung in diesem Bild gestützt. Über den Sommer ging der Wirtschaftsindikator aber drastisch zurück, während der Aktienmarkt sich von der Realität entfernte. Ein wichtiger Grund für den Rückgang ist die steigende Inflation und die dadurch ausgelöste strengere Geldpolitik. Dieses Thema wird uns in nächster Zeit mit Sicherheit begleiten. Zu guter Letzt noch ein Blick auf den Russel 1000, den breiten Index für amerikanische Small- und Midcaps, der sehr sensibel auf die Wirtschaftslage reagiert:

Ein deutlich angepassteres Bild an die amerikanische Wirtschaftslage und auch wieder an einer kritischen Position. Gerade am Freitag prallte er am grauen gleitenden Durchschnitt ab, während der S&P sich über die Trendlinie schob.

Fazit

Eigentlich ist also nun alles ganz einfach. Das Risiko ist deutlich erhöht. Wir haben kritische Marken für den S&P 500 (~4450) und den VIX (~15) identifiziert, die vom Russel gestützt werden. Können diese Marken nachhaltig fallen, also nicht nur einmal durchbrochen werden, sondern durch Retests bestätigt werden, dann geht der Markt in eine weitere Beschleunigungsphase über und uns stehen aller Wahrscheinlichkeit nach weitere starke Jahre bevor. Scheitert der Markt hier, ist eine 20 % Korrektur oder auch eine lange Konsolidierungsphase wahrscheinlich.

Dabei ist die größte Schwierigkeit nun nicht überhastet zu handeln und bei jeder Gelegenheit die Meinung zu ändern. Phasen der Richtungsfindung sind logischerweise geprägt von vielen Richtungswechseln. Letztlich findet der Markt seine Richtung, indem er beide Möglichkeiten ausprobiert, bis eine Seite sich durchsetzt. Daher hier noch ein Rückblick auf die Richtungsfindungsphase von Anfang des Jahres, an deren Ende die Rally der letzten 6 Monate stand:

Die markierten Bereiche zeigen typische Stellen, an denen man im Prozess der Richtungsfindung unsicher wird. Kurz vor der ersten Markierung war klar, dass eine Entscheidungsphase ansteht, ebenso wie jetzt. Daraufhin schien alles in Ordnung und der Durchbruch gelungen. Bis dann in der zweiten Markierung ein ernster Abwärtsversuch startete und begründet leichte Panik auslöste. Ebenso schnell kehrte sie sich um und die Richtung schien wieder klar. Aber in der dritten Markierung startete noch einmal ein Versuch der Bären. Erst hier fiel tatsächliche Entscheidung mit der technisch schönen Erholung vom gleitenden Durchschnitt. Diese Entscheidung wurde dann in der vierten Markierung bestätigt, indem der Bereich der Entscheidungsfindung angelaufen wurde und sich hier Käufer fanden. Erst nach diesem Prozess von Anfang Januar bis Ende März startete die dynamische Bewegung, die uns bis jetzt getragen hat.

Zum Leeway Wikifolio - Globale Selektion mit künstlicher Intelligenz.

Besuchen Sie unser Blog und abonnieren Sie regelmäßige Marktupdates.

Lars Wißler besitzt keine der erwähnten Aktien. PWP Leeway besitzt keine der erwähnten Aktien.

Autor: Lars Wißler, PWP Leeway, Geschäftsführer und Chefanalyst

Jetzt mehr Artikel wie diesen lesen

Aktienhandel wird unkompliziert: www.leeway.tech

Werte zum Blogbeitrag

| Name | Aktuell | Diff. | Börse |

|---|---|---|---|

| Dax | 23.260,00 PKT | +0,33 % | Lang & Schwarz |

| E-stoxx 50 | 5.488,00 PKT | -0,87 % | Eurex |

| Mdax | 30.124,13 PKT | +0,98 % | TTMzero RT |

| Nasdaq Composite | 19.511,23 PKT | +2,45 % | Nasdaq |

| S&p 500 | 5.736,92 PKT | -1,82 % | TTMzero RT (USD) |

Neue Blogbeiträge

-

![paco0512]() Dargo paco0512 vom 04.03.25 um 10:55 Uhr

Dargo paco0512 vom 04.03.25 um 10:55 Uhr -

![Solix]() #Solix #16 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 24.02.25 um 16:04 Uhr

#Solix #16 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 24.02.25 um 16:04 Uhr -

AHr. AfricanChild82 vom 24.02.25 um 09:10 Uhr

-

![Schroeder66]() HORIZON MINERALS LTD Schroeder66 vom 23.02.25 um 15:07 Uhr

HORIZON MINERALS LTD Schroeder66 vom 23.02.25 um 15:07 Uhr -

HBin dabei Hinak3 vom 17.02.25 um 18:54 Uhr

-

![Solix]() #Solix #15 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 16.02.25 um 19:44 Uhr

#Solix #15 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 16.02.25 um 19:44 Uhr -

![Solix]() #Solix #14 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 09.02.25 um 12:10 Uhr

#Solix #14 💭 Investor Blog: 🇺🇸 US-Aktienmarkt im Wochenrückblick Solix vom 09.02.25 um 12:10 Uhr -

RIng. Rio79 vom 07.02.25 um 19:41 Uhr

Disclaimer: Die hier angebotenen Beiträge dienen ausschließlich der Information und stellen keine Kauf- bzw. Verkaufsempfehlungen dar. Sie sind weder explizit noch implizit als Zusicherung einer bestimmten Kursentwicklung der genannten Finanzinstrumente oder als Handlungsaufforderung zu verstehen. Der Erwerb von Wertpapieren birgt Risiken, die zum Totalverlust des eingesetzten Kapitals führen können. Die Informationen ersetzen keine, auf die individuellen Bedürfnisse ausgerichtete, fachkundige Anlageberatung. Eine Haftung oder Garantie für die Aktualität, Richtigkeit, Angemessenheit und Vollständigkeit der zur Verfügung gestellten Informationen sowie für Vermögensschäden wird weder ausdrücklich noch stillschweigend übernommen. Die Markets Inside Media GmbH hat auf die veröffentlichten Inhalte keinerlei Einfluss und vor Veröffentlichung der Beiträge keine Kenntnis über Inhalt und Gegenstand dieser. Die Veröffentlichung der namentlich gekennzeichneten Beiträge erfolgt eigenverantwortlich durch Autoren wie z.B. Gastkommentatoren, Nachrichtenagenturen, Unternehmen. Infolgedessen können die Inhalte der Beiträge auch nicht von Anlageinteressen der Markets Inside Media GmbH und/oder seinen Mitarbeitern oder Organen bestimmt sein. Die Gastkommentatoren, Nachrichtenagenturen, Unternehmen gehören nicht der Redaktion der Markets Inside Media GmbH an. Ihre Meinungen spiegeln nicht notwendigerweise die Meinungen und Auffassungen der Markets Inside Media GmbH und deren Mitarbeiter wieder. Ausführlicher Disclaimer